一、背景

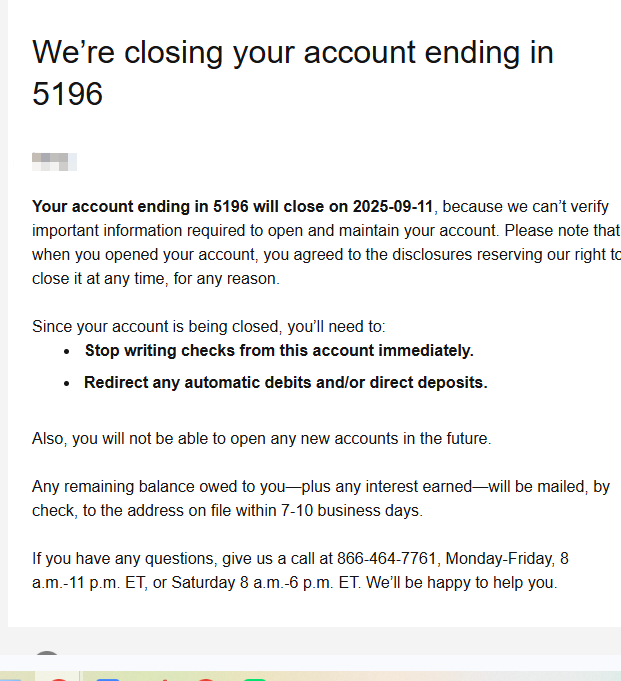

近期,不少用户反映 Capital One(简称 C1)在没有明显提前通知的情况下,大规模关闭或限制了其支票账户(Checking Accounts)和信用卡账户。被封禁的现象包括:账户无法登录、Zelle 转账被限制、信用卡被标记为受限(Restricted)、需要提交额外材料验证,甚至资金提取困难。大量类似案例集中出现,形成了“封禁潮”的印象。

二、可能原因

结合用户经历和银行业常见做法,C1 的大规模封禁主要与以下因素有关:

- 登录环境异常

- 频繁使用 VPN、跨州或跨国登录、不同设备频繁切换。

- 银行可能怀疑账户被盗用或被多人共用,从而触发风险警报。

- 地址或资料问题

- 使用非正式住址、共享地址、曾被他人用于异常活动的地址。

- 银行在身份核查(KYC)中发现地址与记录不符,可能判定账户高风险。

- 资金快速流动

- 资金频繁快速流入流出、对敲式转账、短时间内大额资金转移。

- 这些行为容易被视为洗钱或欺诈,银行为降低合规风险会直接关户。

- 身份验证不完整

- 材料缺失或信息不一致,如护照与账单地址不匹配。

- 银行要求提交额外文件,若未能及时补充,账户可能被限制。

- 账户用途异常

- 支票账户频繁用于还款或高频 Zelle 转账,信用卡存在短时间内高频申请或非典型消费。

- 银行可能认为属于滥用奖励、套利或存在欺诈风险。

- 合规与政策收紧

- 在监管机构审查、反洗钱及反欺诈压力加大的背景下,C1 内部风控模型和审核标准可能被统一收紧。

- 这类“内部调整”通常不会对外公开说明,但在用户端表现为集中封禁。

三、银行的考量

- 合规与法律责任

银行必须遵守反洗钱法规、银行保密法等,如果账户行为触发可疑信号,银行有义务调查或直接关闭账户。 - 欺诈与风险控制

异常 IP、设备、交易模式可能意味着账户被盗用或从事欺诈,银行会选择“先关后查”。 - 奖励和政策滥用

对开户礼金、信用卡奖励的过度套利行为,银行通常通过封禁来控制成本和风险。 - 内部成本与合规检查

保留高风险账户需要额外审核与调查,银行可能更愿意直接关闭以减少潜在罚款或合规风险。

四、用户案例

- 有用户在 Checking 账户被关闭后,尝试通过 Zelle 将资金转出未果,只能联系客服耗时解决。

- 有人信用卡尚未激活就被标记为 Restricted,被要求提交州身份证或水电账单作为地址证明。

- 不少使用中介开户、共享地址或 VPN 登录的用户,出现了同时被封的情况。

这些案例显示,封禁并非针对单一因素,而是由多种“风险信号”叠加触发。

五、为什么看似“政策变更”

虽然 C1 并未发布官方公告明确说明新政策,但以下因素让用户感觉到“突然收紧”:

- 内部风险模型更新,更多账户被识别为高风险。

- 合规部门加大执行力度,之前“边缘”行为现在直接被判定违规。

- 用户群体集中受影响,社群反馈集中放大了封禁潮的印象。

六、应对建议

- 保持登录环境稳定

避免频繁使用 VPN、跨国登录,尽量在固定设备和网络环境访问账户。 - 准备齐全的身份与地址证明

保留账单、水电费单、租赁合同等文件,确保信息与开户记录一致。 - 交易行为尽量正常化

避免短时间内大额资金进出,减少频繁的对敲转账。 - 开卡与开户前了解条款

注意银行对居住身份、地址、活动资格的要求,避免踩灰色边界。 - 及时响应验证请求

若银行要求补交资料,应快速提交清晰完整的证明文件。 - 分散风险

不要将所有资金与信用活动集中在单一银行,保留备用账户以应对突发情况。

七、结语

Capital One 最近的封禁潮,本质上是银行在合规和风险管理压力下的集中清理行为。虽然没有官方公告明确承认“政策变更”,但内部风控收紧已成事实。对普通用户而言,理解规则、保持交易合规、准备充分的证明材料,是避免被“误伤”的关键。

了解 US Cards 的更多信息

订阅后即可通过电子邮件收到最新文章。